當前,上游油氣行業(yè)投資支出略高于2014年高峰水平的一半(9,140億美元,按2023年美元價值計)。在這種情況下,行業(yè)內出現了一種普遍的觀點:上游油氣行業(yè)當前投資不足,遲早發(fā)生供應緊縮。

然而,伍德麥肯茲認為,支出和供應將增加以滿足復蘇的需求,上游行業(yè)不會也不能重演2010年代初那段令人詬病的效率低谷時期。

隨著石油需求從疫情低位水平回彈,伍德麥肯茲預測,石油需求將在2023年遠超疫情前的高點。從2024年開始,石油需求增長將放緩,在本世紀30年代初達到每天1.08億桶(b/d)的峰值。

只需稍微提高當前投資支出水平,即可滿足高峰需求,直至高峰及以后。主要原因有三:開發(fā)巨型低成本石油資源、資本紀律和投資效率的轉型提高。不過,換算成絕對的即時貨幣價值,這些數字當然會更高,比如,僅按2%的宏觀通脹率計,按2033年的即時貨幣價值算,所需的投資將為6,130億美元。

市場發(fā)展低谷是促使供給端效率發(fā)生結構性改變的主要催化劑。2015-2016年和2020-2021年的價格沖擊導致石油天然氣行業(yè)大幅增加資本約束。

傳統(tǒng)的綠地油氣田的單位開發(fā)成本已經削減了60%(按2023年價值計)。在同樣的單位資本投資下,今天美國致密油井的產量幾乎是2014年的三倍。這主要依靠新技術、資本效率提升和模塊化建設推動。

在2030年前,石油天然氣行業(yè)的大部分投資將瞄準優(yōu)勢資源:即成本最低、碳排放最少、風險最小的資源。除這些優(yōu)勢資源外,其它新油氣藏的開發(fā)成本將更高。為了滿足石油天然氣需求,石油天然氣行業(yè)將越來越依賴于成熟油氣藏的后期新增儲量、成本較高的綠地油氣開發(fā)和尚未探明的儲量。

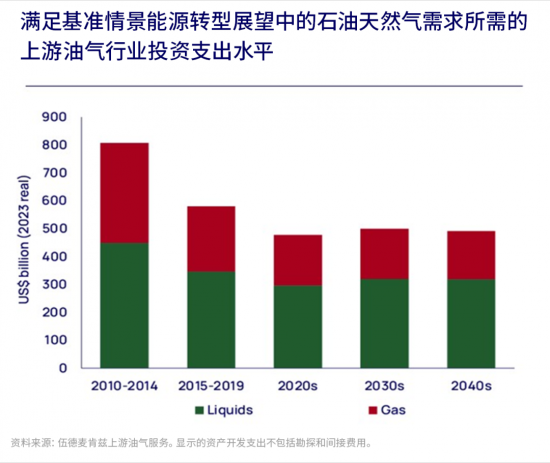

與預想不同的是,在油氣需求高峰過后,投資支出仍需維持在五千億美元(按2023年美元價值計)。

但還有其它需求情景,每種需求情景對未來上游油氣投資有著截然不同的影響。所需投資也有不同的風險。效率和投資將不斷變化,很難實現“所需的”效率與投資平衡。

伍德麥肯茲基準情景能源轉型展望(ETO)相當于遵從將全球溫升控制在較工業(yè)化前水平高2.5°C(簡稱“溫升控制在2.5°C”)這一路線,但即使是在加速能源轉型展望中,即溫升控制在1.5°C的路線,石油天然氣行業(yè)仍需要大量投資:按伍德麥肯茲的估算,21世紀20年代每年需投資近4,000億美元,21世紀30年代每年需投資近2,500億美元(按2023年美元價值計)。

投資不足的影響將是深遠的,會對全球經濟產生影響。但伍德麥肯茲認為,持續(xù)投資失衡情況不太可能長期存在。

這個投資周期肯定會變化。能源轉型的不確定性為上游油氣業(yè)務投資者帶來了新的復雜情況和風險。但石油市場無論是字面上還是隱喻上,都是流動的。價格信號、再投資率和歐佩克+的行動最終會推動油氣供需恢復平衡。(來源:伍德麥肯茲WoodMac)

中國潤滑油網致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權歸原創(chuàng)作者所有。如不慎涉及侵權,請留言刪除。

相關評論