2024年上半年,國際油價基本呈現先升后降寬幅震蕩的變化趨勢。下半年,地緣政治局勢、“歐佩克+”減產預期與盛夏需求等因素,或給原油市場的供需格局和價格走勢帶來諸多不確定性。

2024年上半年

國際油價呈“倒V型”走勢

先升后降寬幅震蕩

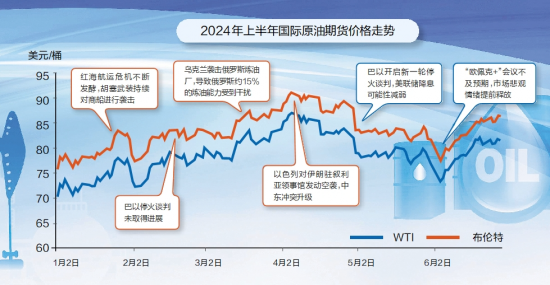

2024年上半年,國際油價呈“倒V型”走勢,基本呈現前高后低寬幅震蕩的變化趨勢。1~4月,地緣政治局勢是影響油價變化的核心因素,巴以沖突和俄烏沖突持續進行,地緣政治風險外溢,布倫特月度均價由79美元/桶升至89美元/桶;5~6月,由于巴以沖突始終未對國際原油市場的供應產生實質性影響,市場對巴以沖突消息面的反饋逐漸“遲鈍”,基本面因素開始主導市場走向。而在“歐佩克+”成員國減產執行力度不佳,且6月會議結果不及預期、全球經濟疲軟拖累原油需求、美聯儲不斷推遲降息時點等因素的影響下,國際油價下跌,5月布倫特月度均價為83美元/桶,6月布倫特月度均價為83美元/桶。2024年上半年布倫特期貨均價為83.42美元/桶,環比下降0.98美元/桶(-1.16%),同比上升3.51美元/桶(+4.39%),較2023年均價上漲1.25美元/桶。

影響因素

巴以沖突、俄烏沖突持續 地緣政治風險外溢

2024上半年,巴以沖突和俄烏沖突持續進行,對國際油價形成明顯支撐。整體來看,巴以沖突給市場帶來消息面的影響,而俄烏沖突則影響到實際供應。

在巴以沖突方面,1月,巴勒斯坦伊斯蘭抵抗運動(簡稱哈馬斯)向以色列發射20余枚火箭彈,以色列繼續對加沙地帶多地發動襲擊,紅海航運危機不斷發酵,胡塞武裝持續襲擊以色列商船,地緣政治事件造成的沖擊使供應側出現風險,國際油價明顯上行。2月,哈馬斯和以色列就加沙停火協議進行談判,國際油價下跌。2~3月,哈馬斯停火協議被拒,以軍對加沙地帶越來越多的地方進行襲擊,國際油價保持強勢。4月,中東沖突升級,以色列對伊朗駐敘利亞領事館發動空襲,伊朗累計向以色列派出了185架無人機,發射了110枚地對地導彈和36枚巡航導彈,還采取網絡攻擊使以色列多個城市停電,國際油價升至今年上半年的最高點。4月底至今,以色列持續推進在加沙南部城市拉法的行動,胡塞武裝則向以色列和美英軍隊進行反擊。而在各方的積極斡旋下,巴以雙方開始新一輪停火談判,但談判進展不盡如人意,雙方進入“邊打邊談”的階段。在此期間,國際原油市場對消息面的反饋越來越“遲鈍”,國際油價出現回落。

在俄烏沖突方面,3月下旬,烏克蘭開始利用無人機密集對俄羅斯的煉油廠進行襲擊,導致俄羅斯約15%的煉油能力受到干擾,此后烏克蘭又對俄羅斯輸油管道、油庫等設施進行了襲擊。5月下旬,烏克蘭使用火箭彈和無人機對俄羅斯進行襲擊,迫使俄羅斯南部的一家煉油廠暫停運營,一處石油產品碼頭和一處石油港口被擊中。烏克蘭對俄羅斯的襲擊使得俄羅斯的煉油和輸油能力在短期內受到影響,國際油價應聲走高。

“歐佩克+”減產“留后手”

6月會議結果不及預期

“歐佩克+”持續減產托底油市。2023年底,“歐佩克+”決定于2024年一季度開始額外自愿減產約220萬桶/日,總減產量達到586萬桶/日,約占全球需求的5.5%,隨后2024年3月進一步決定將額外自愿減產延長至二季度,減產保價決心強烈。

“歐佩克+”部分成員國減產兌現力度有限。“歐佩克+”組織的減產對國際油價起到了持續的托底作用,但由于部分成員國執行力度欠佳,對國際原油市場的支撐作用有所減弱。5月,受配額限制的18國原油產量環比減少4萬桶/日,但仍超產63萬桶/日。伊拉克、哈薩克斯坦及俄羅斯等產油國計劃彌補此前超過“歐佩克+”配額的原油產量,并在2024年6月底之前提交補償性減產計劃的時間表。

“歐佩克+”在6月2日的會議中宣布,將在2024年9月底之前維持當前減產規模(586萬桶/日),之后逐步向市場增產,到2025年10月減產規模縮小至約366萬桶/日。“歐佩克+”會議結果不及預期,市場悲觀情緒釋放,造成油價下跌,但會后沙特等國家堅持“歐佩克+”把市場穩定放在首位,不會轉向以市場份額為目標,這對市場釋放出了積極信號,在“歐佩克+”繼續減產保價的情況下,市場認為供應趨緊將延續。

高利率下全球經濟表現好于預期

與市場年初的預期不同,2024年上半年美國經濟增長韌性較強,美國一季度GDP同比增長3%,強勁的就業市場和頑固的通脹一度讓市場將美聯儲降息預期推后。中國上半年經濟運行良好。2024年一季度國內生產總值296299億元,同比增長5.3%,環比增長1.6%。2024年,中國石油需求的快速修復期結束,預計全年需求為1550萬桶/日,同比僅增20萬桶/日。

歐洲央行5年來首次降息

美聯儲降息時間不定

在歐洲央行方面,就主要再融資利率、邊際借貸利率和存款機制利率分別下調25個基點,至4.25%、4.5%和3.75%,這是歐洲央行自去年9月將基準利率提高到4.5%歷史高點以來的首次降息。市場預計,今年歐洲央行還將降息2~3次,每次0.25個百分點。美聯儲方面,在今年上半年的4次FOMC會議中,美聯儲雖然將聯邦基金目標利率維持在5.25%~5.5%,但政策偏向在鴿派和鷹派之間不斷搖擺。降息指引也從3月的2024年降息3次、2025~2026年累計降息6次,調整至6月的2024年降息1次、2025~2026年降息8次。在降息時點和降息次數上,市場不斷推遲對美聯儲開始降息時點的預期,降息次數也在不斷下降,但目前始終沒有達成共識。

2024年下半年

國際油價或先漲后跌

三季度走強、四季度回落

石油需求三季度位于傳統旺季,世界石油市場基本面供小于求,中東停火談判仍未達成,地緣溢價支撐持續存在,基準情景預計國際油價高位震蕩,布倫特均價82~87美元/桶。“歐佩克”四季度開始退出部分減產,市場供需基本面呈現“短多長空”格局,基準情景下,預計國際油價呈震蕩下行趨勢,布倫特均價75~82美元/桶。

“歐佩克+”三季度持續減產托底油市,四季度產量政策轉向將加速世界石油供應增長。2024年三季度,從需求側來看,全球石油需求將繼續增加。在歐美駕駛季、我國暑期出行高峰和中東發電用油增加的支撐下,預計全球石油需求環比提高130萬桶/日,達到1.029億桶/日。2024年四季度,美國、加拿大、巴西、圭亞那等非“歐佩克+”產油國增產帶動世界石油供應持續保持增長,在“歐佩克+”四季度退出部分減產措施的情況下,預計四季度世界石油供應環比提高110萬桶/日,至1.039億桶/日。

三季度世界石油市場供小于求,四季度進入累庫狀態。在“歐佩克+”四季度退出部分減產措施的情況下,估計三季度市場產小于需60萬桶/日,四季度石油需求進入淡季,市場產大于需90萬桶/日。截至6月21日,全球陸上原油庫存為34.19億桶,仍保持歷史相當低位,對國際油價形成一定支撐。

市場對美聯儲降息預期有所回溫。美國5月核心PCE物價指數年率錄得2.6%,為2021年3月以來最小增幅。美國5月核心PCE物價指數月率錄得0.1%,為2023年11月以來最小增幅。最新的PCE數據進一步證明,一季度停滯的通脹回落趨勢重現,如果趨勢在未來兩個月持續下去,美聯儲可能最終會有信心在9月降息。

地緣政治環境越來越詭譎多變。俄烏沖突未見結束的跡象,巴以沖突仍然具有較大的外溢風險,美國等西方多個國家進入大選之年,這些因素將增加國際地緣政治環境突變的風險。

在基準情景下,下半年布倫特月均價波動區間在75~90美元/桶,年內高點或出現在9月。三季度重點關注實際需求表現,若旺季預期落空,油價存在較大下行風險。四季度在供應增加、需求下降的情況下,油價可能出現年內最低值。此外,今年原油和成品油庫存水平均較去年明顯回升,油價上方“天花板”大概率低于去年9月水平,但應警惕地緣風險造成油價超預期上沖。

中國潤滑油網致力于好文分享與行業交流,文章不代表平臺觀點。感恩原創作者,版權歸原創作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論