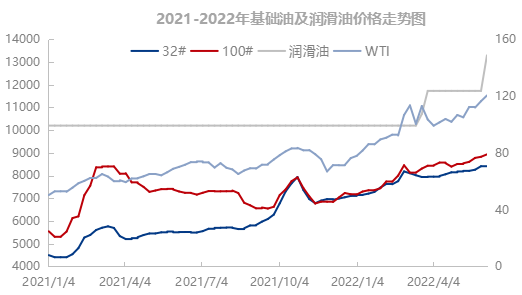

1、基礎油及潤滑油價格走勢分析

表:潤滑油產業鏈相關產品半年均價對比 單位:(美元/桶,元/噸)

2022年上半年國際原油價格整體呈現上漲態勢,且歷史上第三次突破100美元關口,2月下旬到3月上旬漲勢最為猛烈,4-6月國際油價高位震蕩,不斷突破120美元/桶大關,主要由于俄烏沖突加劇及西方持續施加制裁,令供應趨緊擔憂延續,此外亞洲疫情逐漸好轉,需求也呈現持續復蘇態勢。

受此影響,基礎油生產成本跟隨增加,2022年WTI半年均價同比增加63%,漲幅39.2美元/桶,按照煉白油的加工成本來看,成本增加1960元/噸。

32#工業白油2022年半年均價在7920元/噸,同比上漲51%,漲幅2697元/噸。100#工業白油同比上漲12%,漲幅在852元/噸。按照32#及100#的出油率來測算,白油年均價漲幅在2131元/噸左右。由此可見,市場的上漲幅度基本是因為國際油價的大幅上漲導致。

受基礎油及添加劑、包裝、運費等生產成本大幅上漲的原因,潤滑油市場價格也出現了從2月份開始不斷推漲的現象。特別是工業油價格跟隨基礎油價格相關性比較強,部分品牌上半年發漲價函在4-5次以上,累計幅度在幅度在30-50%。各品牌平均推漲幅度在20-30%左右?;驹诔杀揪€附近生產加工。

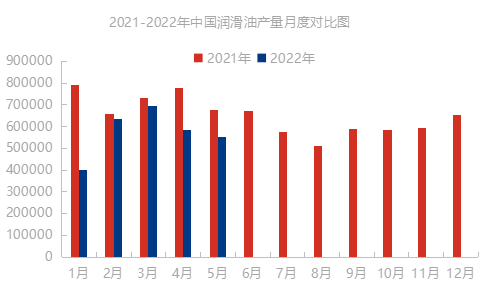

2、潤滑油工廠產量分析

據數據顯示,2022年1-5月份潤滑油總產量287萬噸,同比下滑21%。下游訂單量減少幅度較大。主要原因分析如下:各原材料價格上漲的速度與潤滑油終端需求并不成比例增加,原料價格不斷推漲,而終端用油需求低迷,加之公共安全事件導致部分地區停工停產,最終導致成品潤滑油價格調價難以落地,調到一定高位后,終端采購能力下降,訂單量銳減。調研50家潤滑油工廠得知,不同潤滑油工廠的訂單量同比下滑30-50%左右。

3、潤滑油工廠原料(基礎油)庫存可用天數分析

因原材料價格不斷推高及終端用油需求低迷,潤滑油工廠上半年采購基本按需采購。從采集的100家潤滑油工廠的庫容比數據來看,2022年1-2月潤滑油工廠都有一定的備庫,庫容比在50%左右。原料(基礎油)庫存可用天數平均在30天以上。隨著3月份價格不斷推廣,潤滑油工廠采購謹慎,基本按需采購庫存比逐漸維持在3成左右的安全生產線,原料庫存天數維持在15-18天左右。

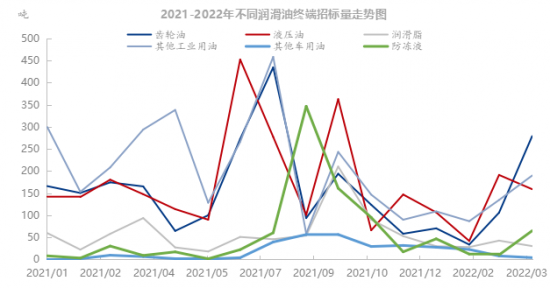

4、終端市場采購潤滑油招標量分析

據數據顯示,2022年各類潤滑油的招標量在1月份開始都出現了大幅下跌,各產品跌幅在25-45%左右。1-5月數據總和顯示,液壓油同比下降18%,齒輪油同比下降25%,其他工業油同比下降45%,潤滑脂同比下降45%,防凍液同步增加162%。

5、下半年市場預測

原料端:基礎油原料價格有望回調,回調幅度一則受國際油價價格波動區間,二則上游開工率的波動。7月份檢修煉廠都有陸續開工計劃,在需求沒有明顯好轉的情況下,供應量預計會呈現增長,對于價格支撐利空。

需求端:下半年潤滑油的需求依然低迷為主,經濟大環境及下半年對于公共安全事件的把控仍有不確定因素,因此需求量難有大的起色,潤滑油工廠訂單量??蛻魹橹鳌?022年關鍵:穩定的生產,穩定的生存,穩定壓倒一切!

中國潤滑油網致力于好文分享與行業交流,文章不代表平臺觀點。感恩原創作者,版權歸原創作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論