隨著全球氣候應對在國家層面的落地推進,已有超過120個國家和地區提出了碳中和目標,全球能源轉型進程加速,以傳統油氣業務為主的國際油公司正面臨著來自政府、投資者和消費者的多重環保監管和碳減排壓力,低碳轉型戰略受到廣泛關注。

決策環境更加復 雜資本支出更加謹慎

以傳統油氣業務為主的國際油公司正面臨著來自政府、投資者和消費者的多重環保監管和碳減排壓力。隨著《巴黎協定》生效,民眾的環保意識逐漸加強、減排呼聲愈來愈烈,各國能源政策的低碳化趨勢也更加明顯,紛紛出臺與氣候變化相關的法律,削減化石能源補貼,采用碳定價機制,投資者對能源領域的要求也愈發嚴苛。

第一,碳減排壓力已使國際油公司開始陷入與氣候治理有關的訴訟泥潭。2021年5月,殼牌在荷蘭氣候變化追責訴訟中敗訴,荷蘭責令殼牌到2030年將碳排放量在2019年的基礎上降低45%,與該公司設定的降低20%目標差距較大。第二,碳減排政策左右了部分油公司管理層動向。2021年5月,由于對埃克森美孚的財務表現和應對氣候變化舉措不滿,僅持有0.02%股份的“1號引擎”基金為代表的投資者提出重組董事會的要求,并成功拿下三個席位。面對嚴峻的經營形勢和日益嚴苛的環境約束,國際油公司主動采取應對措施,深入研判未來形勢,先后公布減排及碳中和目標。

2014年和2020年國際油價兩次大幅下跌導致全球油氣行業投資較2013年水平大幅縮減40%,并連續數年維持相對低位。從油氣業務發展戰略看,國際石油公司強化核心資產,剝離非核心資產,油氣業務“歸核化”趨勢明顯。國際石油公司通過收并購等手段,持續開展資產組合優化,深水、天然氣、LNG已成為國際油公司共同的油氣業務戰略發展選擇,未來新增資產將逐步回歸各油公司傳統的優勢地區。在購入優質資產的同時,國際石油公司還同步加快非核心資產剝離,以實現快速回收資金、減輕資產組合負擔的目的。

從油氣上游投資看,國際油公司油氣上游投資較新冠肺炎疫情前預測呈明顯下降趨勢,上游投資占公司年度總投資比例下降。2020年全球油氣勘探開發投資3090億美元,較2019年大幅下降30%,為2006年以來最低值。2021~2025年,國際油公司上游投資預測相較新冠肺炎疫情前削減約30%,除埃克森美孚和雪佛龍上游投資占比穩中有升維持在75%左右外,其他國際油公司上游投資基本維持在40%~70%之間且呈下降趨勢。勘探投資或成上游投資削減的主要部分,國際油公司未來勘探投資預計將降低40%,從年均19億美元下降至11億美元。

產量削減更加堅決 生產領域更加集中

在低油價形勢下,國際油公司均相應調減了未來5年的油氣產量目標,并且普遍下調中長期油氣產量目標,部分公司產量已提前達峰。bp2025年產量將降低20%,2030年將降低40%,殼牌產量將每年降低1%~2%,2050年將削減多達40%,道達爾、雪佛龍和埃克森美孚在中期內仍將保持上游產量的相對穩定。

近年來,國際油公司不斷收縮上游經營區域,參與油氣合作的國家數量持續降低,上游資產地域性集中趨勢加速。雪佛龍、殼牌海外上游資產所在國的數量由2014年的30余個大幅下降至2019年的20個左右,埃克森美孚、bp以及道達爾僅剩10余個。隨著各公司降低資本支出以及上游業務投資比例,剩余的投資會逐步向現有基礎設施完善、風險較低、回收周期短、成本低的區塊集中;各公司將逐步把上游業務重心轉向深水、非常規區塊。預計到2025年,深水、非常規將成為各公司新增油氣產量的主要構成部分,巴西、圭亞那的深水區塊,以及北美二疊紀盆地的產量將占各公司新增產量的70%左右。

資產優化更加靈活 成本控制更為有力

本輪油氣價格暴跌后,國際大石油公司優化油氣資產組合的策略更加靈活,呈現出“穩規模、去碳化”的新特點,不再追求油氣資源的規模化發展和產量的持續增長,向低成本、短周期、能為公司帶來快速現金流的資產發展;增加天然氣資產、可再生能源資產,降低高碳資產占比,通過收并購與合資合作快速布局低碳資產,在光伏、風能、氫能、生物燃料、碳捕捉以及儲能、交通等眾多領域積極拓展低碳業務,注重打造低碳資產組合。

在成本管控方面,國際大石油公司接連推出一系列降成本、保現金流的舉措。通過數字化和智能化來改善運營、提高效率,運營成本有明顯下降;多家石油公司實施了新一輪的降薪裁員措施,并采取多元化工作地點和遠程辦公等方式降低成本;靈活調整股息政策,暫停股票回購,預計節約現金支出合計超過200億美元。

生產方式更加清潔 戰略轉型更加個性化

對傳統業務減排是國際大石油公司低碳發展的重點領域,各公司通過改變運營模式,推動新技術應用等多種舉措使生產過程更加清潔。國際大石油公司十分重視整個生產環節的減排管理,并圍繞減排脫碳對傳統業務進行轉型升級,具體做法包括:提高天然氣在油氣產量中的比重,推動油品升級;改善生產中的燃料供應,利用清潔能源或電力替代燃油提供動力;提高能源利用效率,采用更加高效的裝備和先進生產技術減少排放。在加強除碳技術推廣應用方面,國際大石油公司積極開展碳捕捉、利用及封存(CCUS)示范項目建設和技術研發。目前,世界范圍內共有65個商業CCUS設施,34個示范項目,8個CCUS技術中心,每年可永久封存4000萬噸二氧化碳。此外,由于除碳技術成本較高,國際大石油公司還在積極需求政府部門資金和政策支持。

在能源轉型的背景下,國際油公司采取不同的轉型策略。以bp為代表的歐洲油公司采取主動激進型策略,認為擁有大量油氣儲量資產和煉油能力可能會帶來資產擱置和大量減值的風險,積極實施能源轉型措施,設置了較高的“雙碳”轉型目標。這些公司采取 “油氣業務+新能源業務”的雙軌發展模式,在為公司發展提供穩定的現金流的基礎上,尋求未來價值的增長和競爭力的提升,積極向國際能源公司轉型。以埃克森美孚和雪佛龍為代表的美國公司采取被動保守型策略,依然強調未來油氣在一次能源中的主體地位,認為目前對油氣生產的投資不足,中長期將影響全球油氣市場的供給。這些公司未來仍專注于發展油氣業務,采取“油氣業務+負碳技術”的單軌發展模式進行低碳轉型,尚未參與到新能源交通領域等能源轉型中來,也未實施與氫能等新能源有關的研發計劃。

碳中和背景下油氣仍將是我國未來主體能源

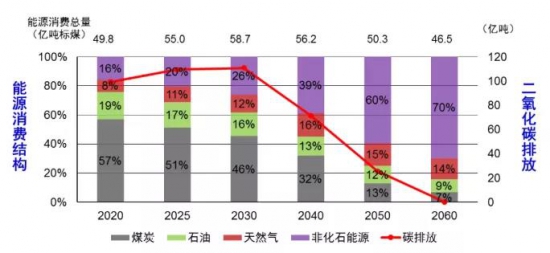

碳中和背景下我國油氣業務仍是中長期重點,一次能源消費仍將以化石能源為主,油氣依然不可替代。按我國一次能源消費量2030年達峰預測,峰值約59億噸標煤,2030年,煤、油、氣、非化石分別占46%、16%、12%、26%,油氣占比28%;2060年,煤、油、氣、非化石分別占7%、9%、14%、70%,油氣占比23%(圖4)。“十四五”“十五五”期間,油氣在我國一次能源消費中占比將保持增長趨勢,“十四五”突出降碳穩油增氣,“十五五”突出減碳全過程減排+CCUS,“十六五”實現碳達峰。

圖片碳中和愿景下我國能源消費結構變化

既要積要落實“全過程減碳”更要加強碳利用與埋存

油氣勘探開發過程中溫室氣體的來源主要有7項,按碳排放量大小先后為油氣處理、油氣生產、甲烷泄漏、天然氣液化、火炬放空、鉆井、直接排放,其中油氣處理與生產環節碳排放合計占比53%,甲烷泄漏和排放相關占比28%。因此,在上游的碳減排中,要抓住這些關鍵環節實施減排。

同時,碳利用也是碳減排的重要途徑,要在二氧化碳的化學利用、地質利用、封存和生物利用方面持續開展技術升級與低成本工業化應用。在地質利用方面,我國約130億噸原油地質儲量適合使用EOR,預計可提高原油采收率15%,增加可采儲量19.2億噸,利用并封存二氧化碳47億~55億噸;在封存方面,剩余油層和非常規油藏等均是二氧化碳封存的潛力區。

低碳加速期重視油氣與新能源融合發展

目前,中國石油公司已經在戰略上順應時代趨勢,制定了綠色低碳發展戰略,并提出了較為明確的低碳發展目標,走在了國內能源公司應對氣候變化的前列。在具體實現路徑上,一要堅持與自身優勢相結合,推行油氣與新能源融合發展模式,打造傳統油氣業務作為現金引擎、新能源業務作為增長極的韌性資產組合;二要堅持有步驟、協同式的發展模式,短期內重點以發展天然氣、CCUS、剝離重碳資產等方式降低碳排放,中長期以發展新能源業務為主來降低運營過程碳排放,最終實現公司的綠色低碳轉型。

堅持技術創新驅動業務高效發展

在油氣業務發展、碳中和目標方面,國家和中國石油公司已經有了戰略謀劃,影響戰略成功的關鍵取決于技術。在油氣領域,精細勘探技術、深海油氣工程技術、超高溫井下工具、高性能智能導鉆技術、油氣儲層精準改造技術、地質工程一體化決策技術、先進地球物理裝備、高端材料等都是亟待解決的“卡脖子”技術;在新能源領域,光伏發電中的多晶硅原料提煉技術、海上風電中的海上輸電與運維技術、氫能發展中的制備與儲運技術等都是亟須突破的核心技術。對于這些關鍵技術與裝備,石油公司應提前布局,創新技術研發與攻關模式,堅持走創新驅動發展道路,依靠技術驅動傳統業務與新業務的高效發展。

相關評論