基礎油市場動態(tài)分析

從表中可以看出,東北地區(qū)、華東地區(qū)、華南地區(qū)較上周上漲在350元/噸、200元/噸、270元/噸,幅度在8%、4%、6%,東北地區(qū)是漲幅最大的區(qū)域。

目前高粘度油市場需求較熱,部分煉廠低位,支撐價格延續(xù)漲勢。

另外,多家煉廠近期開始停工檢修,基礎油庫存會進一步下降,或會支撐相關產品價格上漲。請對相關煉廠產品有需求企業(yè)酌情備貨。

1.中海油惠州煉廠潤滑油加氫裝置計劃5月中旬檢修,檢修時長40天左史;

2.中海泰州3月中旬全廠檢修,時長一個月,其煉廠10萬/年噸調和裝置計劃4月中旬可投入生產;

3.河南君恒目前二類裝置停產,計劃5月份裝置重啟;

4.大連石化計劃4月中旬-6月份檢修;

5.高橋石化一類基礎油裝置于2月初停產檢修,具體復產時間待定;

更多關于"裝置檢修動態(tài)”,請點擊《亞洲基礎油煉廠檢修動態(tài)一覽表》。

短期看,消息面暫無強勁支撐,業(yè)界采購謹慎,預計后期基礎油市場持穩(wěn)為主。

煉廠利潤回歸正值

潤滑油基礎油的產品利潤走勢與基礎油需求的淡旺季呈正相關性。每年的春季3-5月及秋季9-10月為基礎油傳統(tǒng)的消費旺季,此時亦是基礎油生產廠家利潤較高、生產積極性較大的時段。

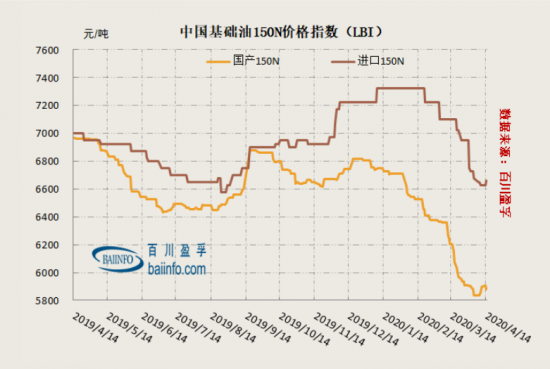

2020年2月初至3月中旬,因為下游行業(yè)復工緩慢,供需失衡,基礎油價格一路下跌,與去年同期相比基礎油成本倒掛嚴重。

3月中旬隨著煉廠生產成本的下降及需求逐步啟動,煉廠利潤回歸正值。

中國潤滑油網致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權歸原創(chuàng)作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論