總體而言,當前的油氣行業感覺比一年前更加健康:油價已經反彈。油價在經歷40 - 50美元/桶(bbl)之間的徘徊后,布倫特原油價格現在已超過80美元/桶,甚至一度超過85美元/桶。行業正在從過去幾年的油價疲軟、資本支出受限、投資組合重整和提高生產力效率的殘酷狀態中恢復過來。

然而,自2016年起國際能源署(IEA)就一直在表達將可能出現供應緊張的局面。最近,道達爾、埃尼和沙特阿美的首席執行官們也警告將在接近2020年時出現供應緊張的情況。隨著石油需求的增長,以及許多在低油價時期投資的重大項目的延期,油價供應潛力減小。石油公司需要提高產量,不過一些公司可能很難做到提產。

當然,根本的挑戰是油氣行業固有的波動性。生產商需要時間來應對在過度供應與供應不足之間不斷變換的市場。他們還需要努力解決向非化石燃料能源過渡的節奏和程度。面對這些不確定因素,油氣公司必須制定有彈性的戰略來降低這些風險。

簡而言之,雖然供應過剩可能已經結束,但它的后續影響仍將繼續存在。在短期內,公司必須保持投資原則,并注重提高生產力和應用新技術。從長遠來看,他們需要使其投資組合能夠在低收支平衡的情況下獲利。此外,他們還需要弄清楚如何在未來證明其整體投資組合的價值,并在向低碳世界過渡的過程中確保其安全。

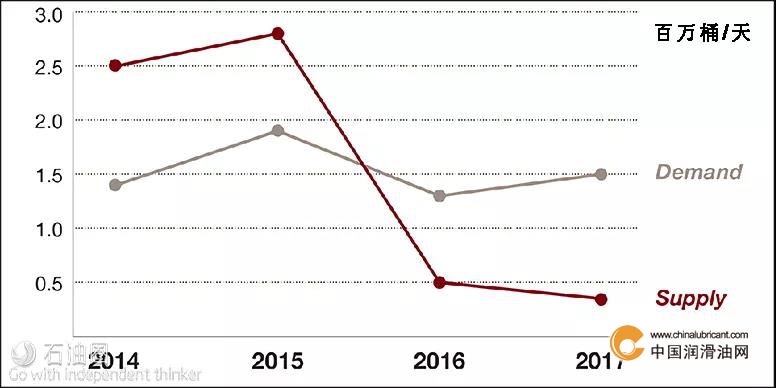

細究近期的油價復蘇,似乎代表著近期市場基本面的再平衡,這種再平衡的方式將使原油供應在未來幾年更具挑戰性。石油供應增長放緩,需求強勁,最終庫存水平會降低。供應方面,歐佩克對這一調整的影響至關重要。2017年11月,歐佩克與非歐佩克成員國一道決定,到2018年將供應減少180萬桶/天(bbls/ d),此舉加速了這種再平衡。

世界原油供應和需求增長

信息來源:IEA石油市場報告

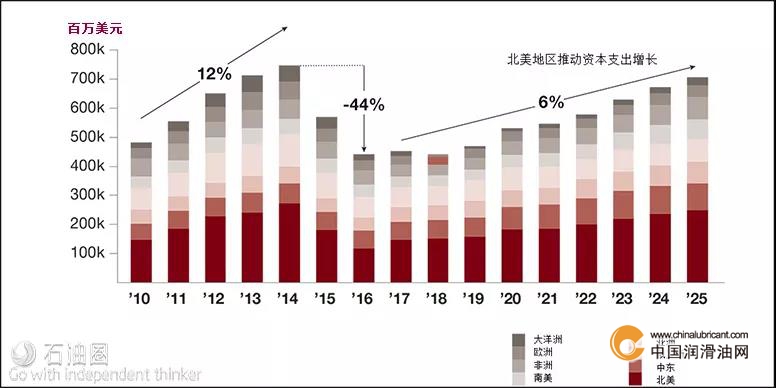

更廣泛地說,全球上游資本支出在2014 - 2016年間下降了近45%,現在預計中期內將每年同比增長6%。在北美市場的推動下,油氣鉆井平臺的作業量正在增加,大型項目正在獲批。

例如,BP在墨西哥灣開始了浮式生產平臺Mad Dog的二期作業。殼牌最終決定投資Penguins油田重新開發項目,這是近30年來首次在北海北部投入的新設施。自全球經濟衰退以來,勘探支出首次重新增加。許多公司在最近的墨西哥深水競拍中進行了競標,殼牌贏得了9個區塊(總共19個),埃尼、雪佛龍和雷普索爾等公司也獲得了區塊。在其他地區,Tullow贏得秘魯和科特迪瓦海上許可,埃克森美孚進入了加納和納米比亞以及毛里塔尼亞海上區塊,BP與其合作伙伴Kosmos已開始勘探科特迪瓦海上區塊。

全球油氣資本支出

數據來源:Rystad Energy

盡管有這些復蘇的跡象,油氣行業仍面臨著一系列與供應相關的挑戰。

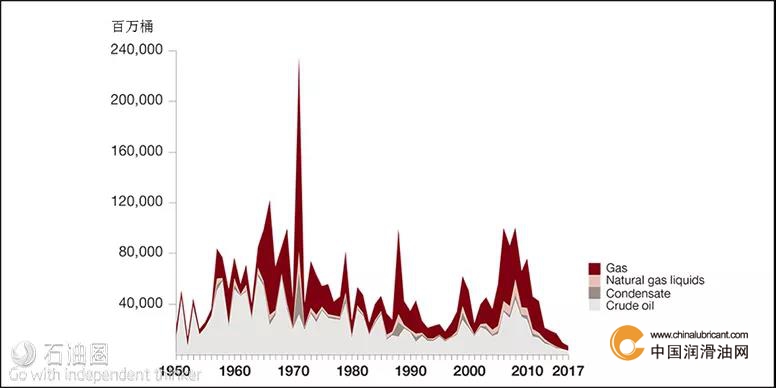

首先是新發現儲量的持續下降。截至2017年底,新的油氣資源發現量創下20世紀50年代初以來的最低點。從這個角度來看,雖然2017年僅發現了35億桶液體資源(包括原油、凝析油和天然氣凝析液),但足以滿足10%的需求。這種下降的原因很簡單:“巨型油田” 的發現正變得越來越困難,而且大多數有利區域已經被勘探了。

加劇新發現資源量萎縮的第2個挑戰:勘探支出自2014 - 2016年隨油價暴跌而減少以來,增長緩慢。從全球來看,支出下降了60%以上,從2014年的1530億美元的高位下降到2017年的約580億美元。預計短期內將以7%的復合年增長率溫和復蘇。傳統資源的投資下滑看起來將繼續對新產量產生影響。

全球油氣新發現儲量——油氣新發現儲量長期減少

數據來源:Rystad Energy

由于這兩個挑戰,目前的市場被IEA稱為“雙速石油市場”。雖然美國致密油或頁巖油是一個充滿活力的新供應來源,但對更傳統資源的投資已經下降,因此,根據《2017年IEA世界能源展望》,“全球每年需要額外增加250萬桶/年的新產量,而這僅能使傳統產量保持不變。”鑒于項目從審批到投入運營需要大約3 - 6年,如果資本投資決策仍然受到限制,油價低迷期投資審批的下降可能繼續影響行業。

行業面臨的第三大挑戰是供應中斷。對于現有的油田,產量正在下降,這種下降速度每年增加約4%。而目前在其他地方的支出增加不足以確保發現足夠的新油田來補充這種產量下降。

在一些國家,供應中斷與地緣政治問題有關。例如,由于委內瑞拉的經濟困境,目前的產量已降至約150萬桶/天,比該國2015年初的250萬桶/天的產量減少了40%。如果該國遭受經濟崩潰,近200萬桶/天的石油供應可能會中斷。在利比亞,目前的產量約為99萬桶/天,遠遠低于該國2012年150萬桶/天的產量。目前尚不清楚如何取代這些產量。根據美國能源信息署(EIA)的數據,由于其儲備減少,歐佩克2017年底的剩余產能為210萬桶/天,幾乎是2010年400萬桶/天的一半。

限制全球原油生產的第四個問題是延期維護。近年來,一些作業公司為了降低成本而推遲了非關鍵性支出。例如,在英國大陸架,2016年第一季度至2016年第四季度,每個設施校正積壓的平均人工小時數,以及延期的關鍵性安全維護數量增加了25%(根據英國油氣機構的《2017年健康與安全報告》)。維護在任何地方都很重要,尤其對于基礎設施老化的地區。最近北海Forties管道的破裂造成地區生產中斷,突顯了已有40多年歷史的設施(1975年建成)面臨的挑戰,其最初設計壽命約為25年。

對作業公司而言,第五個挑戰是介于其所需的產能擴建能力與其實際能力下降之間的差距。在油價下行期為了節約成本而減少勞動力,導致技術人員流失,損害了行業吸引新人才的能力。這種問題將緊隨即將到來的“人員大換血”,后者是指隨著行業大部分老齡勞動力的退休,未來十年石油行業將迎來人口變化。

最后,行業還面臨著應對向低碳世界過渡整體趨勢的更廣泛的挑戰。交通方式電氣化的增加,21世紀30年代可能出現的石油需求平衡(BP在其《2018年能源展望》中強調了這一點),以及為了更好地管理供需而采用的智能技術,將使整個能源行業的商業模式發生轉變。

而對于美國石油(包括致密油),過去幾年產量大幅增加,目前產量超過1000萬桶/天,超過了1970年的峰值。但目前還不清楚美國是否可以彌補未來全球石油供應缺口。從資金角度來看,美國致密油作業公司面臨來自投資者的壓力,要求從“只關心產量增長”模式轉向更盈利的運營模式。從運營的角度來看,值得注意的是,根據EIA的《鉆井產量報告》,在多產的二疊紀盆地,從2017年初大幅增長后,新井產油量已開始逐漸減少。

相關評論