長期以來,立法是推動汽車工業發展的一個重要的因素。首先是關于安全和質量的法規。然后是隨著汽車保有量的快速增長,政府開始干預大氣污染物的問題——尤其是城市空氣質量。近年來,人們對全球變暖的潛在后果認識不斷深入,各國政府對二氧化碳和其他溫室氣體排放的關注也日益增加。

這些措施通常首先由成熟的和先進的市場提出,然后慢慢在全球推廣實施。近年來,越來越多的發展中國家也提出了針對汽車行業的立法措施。這是汽車工業全球化和世界對節能減排必要性廣泛共識的必然結果。

汽車行業對法律標準的反應一向是以最低的實踐成本達到要求。這僅僅是基于巨大行業競爭壓力和消費者對價格最為敏感的直接反應,而不是為了車輛的環保性能。新硬件的開發費用是昂貴的,而潤滑油改良對汽車制造商來說相對更為便宜,有時候甚至只是增加別人的成本。過去幾十年的一個發展趨勢是,汽車制造商試圖通過減少車載平臺的開發數量來降低他們的生產成本,同時越來越多地在全球部署其車載平臺供應網絡。車輛和硬件制造商也通過建立合作伙伴關系和彼此聯盟,以及將系統和業務外包給其供應商來降低自己的生產成本。

對潤滑油行業的影響

三元催化劑的開發,大大降低了汽車尾氣中氮氧化物、碳氫化合物和一氧化碳的排放。但三元催化劑需要去除汽油中的鉛和限制潤滑油中的磷含量。對車輛制造商來說,磷含量的降低不失為一個低成本的解決方案,他們非常愿意在尾氣排放控制系統中加載昂貴的催化劑裝置。

低硫柴油機的引入催生了柴油顆粒過濾器的應用,低硫導致的是煉油成本增加,這和降低鉛含量類似。它們的使用也給潤滑油帶來了降低灰分、硫和磷含量的壓力。同樣地,與增加價值不菲的微粒過濾器體積相比,這也不失為一個低成本的替代方案。所有這些措施都與汽車行業“以最低成本達到法律標準”的教條相一致。

要提高燃油經濟性以及減少相關CO2和溫室氣體的排放,有許多新型硬件可供選擇,但采用它們都需要付出巨大花費。另一方面,潤滑油改良對于燃料經濟性和效益增加的效用可能相對較低,但對汽車行業來說卻不失為一個高性價比的方案。目前,兩個分別針對輕型和重負荷車輛的API潤滑油類別正在制定當中。GF-6潤滑油等級出現分支,即將推出一個新的燃油經濟等級油品,通過采用新的0W-16等級和更低粘度等級,將能夠讓低粘度油品得到更多的應用。PC-11B分級也出現了類似的情況,它衍生出了一個新的重型燃油經濟性等級,新級別的油品具備更低的粘度等級,同時不會影響油品其它方面的性能。

從歷史上看,新的API規格將會快速被市場接納,問題只在于快到什么程度而已。

在API標準范圍外,日本在推動高級的燃油經濟性等級潤滑油方面走在了全球的前列,同時他們還計劃采用更低粘度的油品。目前,日本國內已采用輕型0W-16和0W-8等級潤滑油,而0W-20等級油品已經在全球各地廣泛應用。在歐洲,ACEA (歐洲汽車制造協會)和最先進的OEM規格都將遵循“低粘度、高燃油經濟性”的趨勢。就重載油來說,低粘度潤滑油已經在歐洲市場取得一席之位,而首只0W-20級別商用潤滑油也已經面市。行業潮流轟轟烈烈,低粘度和高燃油經濟性的油品時代即將到來,這是一個不可逆轉的趨勢,因為巨大的利益對汽車制造商來說具有無比的吸引力!

對潤滑油經銷商的影響

全球潤滑油巨頭通過廣告、贊助以及與汽車制造商日益緊密的合作來投資到聯合品牌的營銷上。他們認識到,將自己的品牌與最先進的車輛關聯是未來發展的最好方向,他們希望以強強合作為杠桿來獲得誘人的OEM特許供應權。

全球對先進硬件的采用意味著全球高級潤滑油需求的增加。開發投資高,競爭異常激烈,但回報也很高。

此外,雄心勃勃的區域潤滑油生產商正在尋求機會將其在國內市場的成功擴大到其它地區。這些新的競爭者往往經過充分整合,通過資本投資和并購表現出追求業務增長的強烈意愿。他們也意識到,要打造自己的品牌,就必須在廣告宣傳、品牌贊助和OEM戰略合作上進行投入。實際上,他們正在向全球潤滑油巨頭學習,并打算在全球范圍內與巨頭們爭奪市場。

最終的結果是現有的潤滑油巨頭和新競爭者在全球范圍內紛紛加大品牌投資。同時,高科技潤滑油也從頂層和高端板塊轉為潤滑油經銷商搶占技術優勢高位的主流,以滿足汽車制造商日益復雜的標準。

激烈的競爭將發生在發展中的市場,因為未來幾乎所有的增長都來自于發展中國家或地區。因此,區域力量和全球競爭力都將是非常重要的。總而言之,更多的競爭者將參與市場份額的爭奪,市場競爭將異常激烈。消費者的品牌認知,以及與汽車工業的密切合作都將是成功的關鍵;因此,在OEM合作和品牌推廣上的重大投資都是必不可少。

這一趨勢對基礎油市場的影響顯而易見。因為汽車制造商企圖獲得更多的燃油經濟效益,低粘度油品的趨勢不可逆轉。鑒于全球對先進硬件的采用,以及潤滑油生產商為滿足汽車制造商需求而做出相應的營銷努力,新等級潤滑油可能很快就滲透到整個潤滑油市場。

立法的壓力將是決定新等級油品推廣速度和節奏的最根本因素。同時,潤滑油商家之間的競爭和總體經濟狀況也會帶來影響。

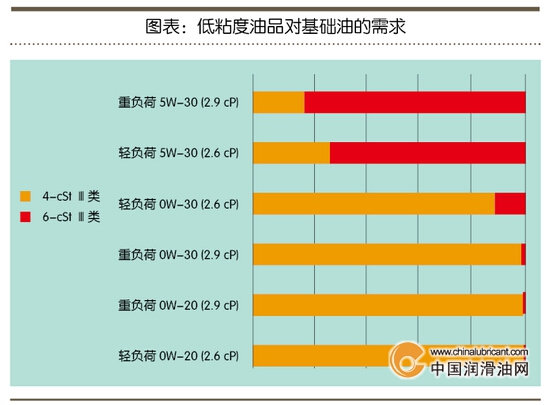

通過對一組API基礎油的簡單分析,可以發現低粘度等級油品趨勢對基礎油的影響。隨著油品粘度下降,市場對低粘度基礎油需求快速增長。這不僅對III類和Ⅲ+類基礎油意味著發展機遇,也可能進一步推動聚α烯烴、IV類和V類級別基礎油的發展。

對基礎油行業的影響

基礎油生產商處于潤滑油生產鏈的末端,他們必須生產市場所需要的產品。由于市場推行低粘度潤滑油,基礎油生產商也不得不滿足低粘度基礎油不斷增加的需求。II類基礎油很可能將成為新的I類基礎油,潤滑油生產商很可能在低成本甚至無成本溢價的情況下完成向II類甚至III類基礎油的轉化,同時還將不斷簡化產品結構和庫存。

多數評論家認為,未來API三種分類基礎油都將供大于求,但高級別潤滑油生產將出現某類基礎油供應緊張的情況。I類基礎油生產商的日子無疑將變得異常艱難。但是也并不全是壞消息,因為I類基礎油在許多工業油、特種油和工藝油領域仍保留一定優勢。此外,船用潤滑油對光亮油的需求將持續。在II類和III類基礎油前景大好的情況下,市場估計不會再對I類基礎油進一步投資。一般來說,就煉廠整體經濟效益、靈活性和整合來看,市場更青睞II類基礎油板塊的投資,而高端潤滑油性能要求也將進一步推動III類及III+類基礎油的投資。隨著OEM不斷拉低粘度曲線,PAO和一些小眾基礎油也擁有潛在的發展機會。

好日子還是壞日子?

經驗表明,更為準確預測未來的辦法就是更廣泛地了解未來各種的可能和變化。未來空間允許兩種截然相反的情形同時存在:最好的日子和最壞的時代。

好日子:幾乎人人都是幸福的,世界貿易一片繁榮,中國和新興經濟體繼續保持歷史性的增長,石油價格反彈到更高的水平,而政治張力非常低。成熟市場和新興市場同樣吸引著潤滑油生產商,而汽車行業大力投資新技術需要與潤滑油生產商密切協作以產生最大的系統協同效應。潤滑油市場競爭異常激烈,但同時利潤相當可觀。

好日子前景設想的基礎是低粘度潤滑油在全球各大主要市場快速滲透。因為潤滑油生產商在產品性能和服務上的激烈競爭,II類和III類基礎油的市場份額有望大大增加。隨著II類基礎油以相同的價格取代I類基礎油并提供更好的性能,欠發達地區市場油品品質大幅提升。在世界經濟繁榮的大環境下,柴油需求量巨大。

結果是,I類基礎油煉廠進一步優化,II類和III類基礎油生產商持續擴大投資規模,IV類和V類基礎油生產商在高端潤滑油市場進行競爭。對基礎油最重大的影響是,因為性能優勢和無價格差異,II類基礎油將大幅搶占傳統的I類基礎油市場份額。復雜的市場競爭態勢,促使II類和III類基礎油使用增加,高燃油經濟性和低粘度油品滲透潤滑油市場。

壞日子:全球經濟放緩,中國和新興經濟體步履蹣跚,世界經濟面臨衰退,政治緊張局勢上升,隨著國家進入生存模式貿易保護主義盛行。石油價格繼續維持低位,市場供過于求,許多煉油廠倒閉。汽車行業總產能過剩,產業結構優化,潤滑油市場競爭愈加激烈。

其結果是,基礎油升級速度放緩,欠發達市場潤滑油的燃油經濟性和質量提升有限。汽車行業重點關注整體經濟效益,但仍希望最大限度提高燃油經濟效益。

這將大幅降低潤滑油經銷商的盈利,利潤壓力增大,基礎油供應商的利潤率壓力也隨之而來。更重要的是,各個種類的基礎油都出現供大于求。而I類基礎油價格將處于嚴重不利的劣勢地位,II類基礎油逐步滲透和侵占I類基礎油市場份額。

然后,I類基礎油煉廠倒閉,而III類和III+類基礎油供應將毫無壓力。PAO基礎油以及IV與V類基礎油生產商也會減少,當然,也沒有任何理由進一步投資擴大基礎油生產能力。發達和成熟市場的II類和III類基礎油市場份額將進一步擴大,但可能會受限于貿易保護主義的影響。

這兩種前景并非截然不同。它們有些共同點。不論在什么情況下,汽車工業都追求以最低成本達到標準。因此,全球市場將繼續發展先進技術并繼續尋求潤滑油燃油效益最大化。潤滑油生產商希望和汽車制造商密切協作,因此無論哪一種情況,激烈的競爭都將降低生產成本。

事實上,無論未來前景如何,以上預測都可以作為行業認識的參考路標,顯示行業的走向,行業可以利用這些可能性制定發展計劃。

結論

潤滑油行業的未來并不只是對煉廠數量和全球經濟的預測,也是對潤滑油行業發展所有驅動因素的預測。可見,汽車行業將繼續推動潤滑油需求變化,因為它尋求最低成本達到法定標準的法則,以及繼續專注于提高燃油經濟性和減少溫室氣體排放的目標。

由于潤滑油生產商致力于消費者品牌價值開發以及為原始設備制造商們提供更好的性能、服務和降低成本,潤滑油市場的競爭將越演越烈。在一個市場中,生產的靈活性可能是成功的關鍵,而I類基礎油煉廠遇到的麻煩可能更大,因此,基礎油生產商將不得不持續調整以適應市場需求。經驗表明,更為準確預測未來的辦法,就是更廣泛地了解未來各種的可能和變化。

相關評論