一、整體運行狀況概覽

2024年,中國化工產業在大環境的影響下整體運行狀況不佳。生產企業盈利水平普遍降低,貿易企業訂單減少,市場運行壓力顯著增大。許多企業為了尋求新的發展機會,努力開拓海外市場,然而當前全球市場環境同樣疲軟,未能提供足夠的增長動力。整體來看,中國化工產業面臨較大挑戰。

二、大宗化學品盈利狀況分析

為了深入了解中國化工市場的運營情況,對50種大宗化學品進行了調查,分析了2024年1-9月的行業平均利潤率水平及其同比變化率。

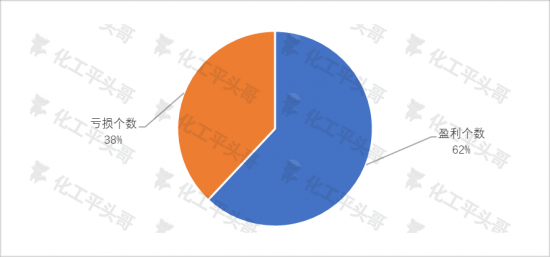

盈利與虧損產品分布:在50種大宗化學品中,盈利狀態的產品有31個,占比約62%;虧損狀態的產品有19個,占比約38%。這表明雖然大部分產品仍處于盈利狀態,但虧損產品的比例也不容忽視。

圖 1 中國2024年50大化工品盈虧平衡分布占比

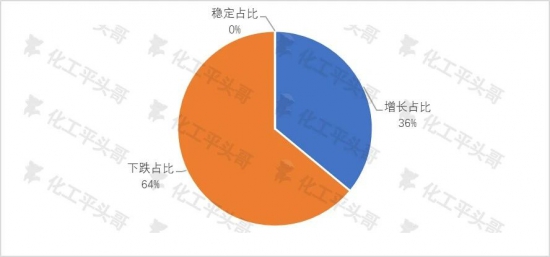

利潤率同比變化:從同比變化率來看,32個產品的利潤率出現下跌,占比64%;僅有18個產品的利潤率同比增長,占比36%。這反映出今年整體情況明顯弱于去年,多數產品的利潤率雖然仍為正值,但較去年相比有所下降,整體表現不佳。

圖 2 中國2024年50大化工品利潤率同比增長分布

三、利潤率水平分布

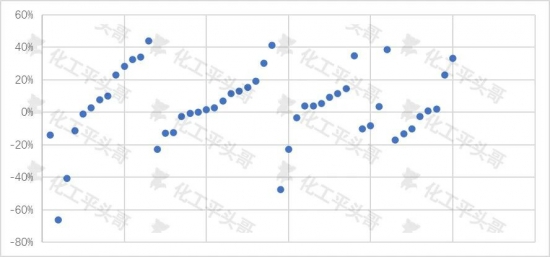

盈利產品利潤率:大部分盈利產品的利潤率水平集中在10%區間內,少量產品利潤率水平在10%以上。這表明雖然中國化工產業整體表現為盈利狀態,但盈利水平并不高。考慮到財務費用、管理費用、折舊等因素,部分企業的利潤率水平還可能進一步下降。

虧損產品利潤率:對于虧損的化工品來說,大部分集中在10%以內的虧損區間內。如果企業屬于一體化項目,有自身原料配套,那么小幅虧損的產品仍有可能實現盈利。

圖 3 中國2024年50大化工品利潤率分布

四、產業鏈盈利狀況對比

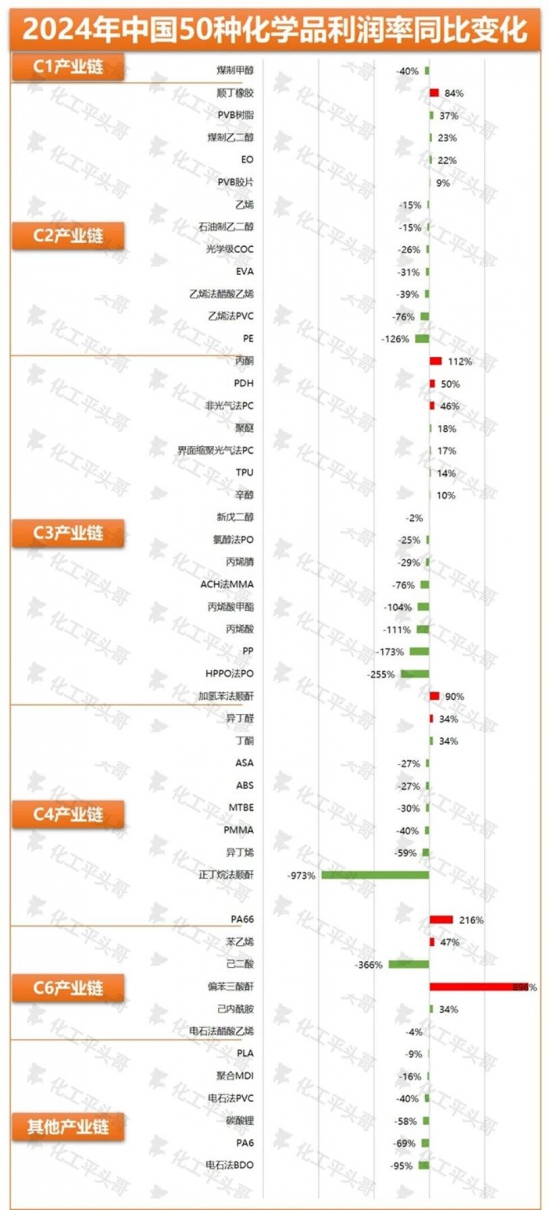

圖 4 中國2024年50大化工品利潤率對比

根據50種產品所屬產業鏈的平均利潤率水平,我們可以得到以下結論:

高盈利產品:PVB膠片、辛醇、偏苯三酸酐、光學級COC等產品表現出強勁的盈利特性,平均利潤率水平超過30%。這些產品通常具有特殊性能,或處于產業鏈相對靠下的位置,競爭烈度較弱,利潤率空間相對穩定。

虧損產品:石油制乙二醇、加氫苯法順酐、乙烯等產品表現出較大的虧損,平均虧損水平超過35%。乙烯作為化工產業的關鍵產品,其虧損從側面反映出中國化工產業整體表現不佳的現狀。

產業鏈表現:C2產業鏈和C4產業鏈整體表現良好,盈利產品占比最大。這主要得益于產業鏈原料端低迷導致的下游產品成本下降,利潤通過產業鏈向下傳遞。然而,上游原料端表現較差。

五、利潤率同比變化極端案例

正丁烷法順酐:其利潤率同比變化最大,從2023年的微利狀態轉變為2024年1-9月的虧損約3%。這主要是因為順酐價格同比降低,而原料正丁烷價格上漲,導致成本提升而產值降低。

偏苯三酸酐:其利潤率同比大幅上漲近900%,成為2024年大宗化學品利潤變化最為極端的產品。這主要得益于英力士退出全球偏苯三酸酐市場導致的全球市場瘋狂性上漲。

圖 5 2024年50大化工品利潤率同比變化率

六、未來展望

2024年中國化工產業在經歷了成本壓力減輕和產品價格中樞走低之后,整體收入同比下降,盈利水平明顯下降。煉化行業在原油價格平穩運行的背景下,利潤有所修復,但需求增速明顯放緩。大宗化學品行業中,同質化矛盾較為突出,供需環境繼續惡化。

預計2024年下半年及2025年內,中國化工行業仍將面臨一定的壓力,產業結構調整將繼續深化。關鍵技術和新產品的突破有望推動產品升級,推動高端化產品的持續高盈利發展。未來,中國化工產業需要在技術創新、結構調整和市場開拓等方面做出更多努力,以應對當前和未來的挑戰。

中國潤滑油網致力于好文分享與行業交流,文章不代表平臺觀點。感恩原創作者,版權歸原創作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論