國際能源署發布最新《世界能源投資報告》,指出自2020年以來全球清潔能源投資加速,可再生能源、電網和儲能的支出現在高于石油、天然氣和煤炭的總支出。2024年全球能源投資首次超過3萬億美元,其中2萬億美元用于清潔能源技術和基礎設施。

隨著低利率時代的結束,某些清潔能源的投資正受到更高融資成本的阻礙。然而,供應鏈壓力的緩解和價格的下跌部分抵消了高利率的影響。太陽能電池板的成本在過去兩年中下降了30%,對能源轉型至關重要的礦物和金屬的價格也大幅下降,尤其是電池所需的金屬。

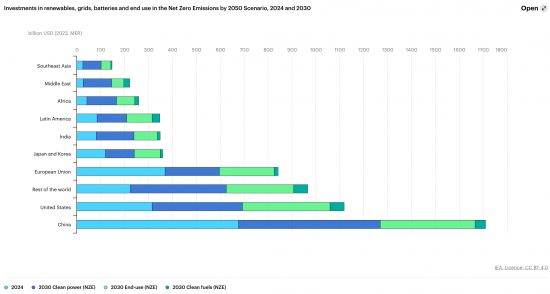

2024年中國以外的新興經濟體清潔能源投資將接近3200億美元,自2020年以來增長了50%以上。這與發達經濟體(+50%)的增長率相似,但落后于中國(+75%)。印度、巴西、東南亞部分地區和非洲的進展得益于新的政策舉措、管理良好的公開招標和電網基礎設施的改善。2024年,非洲的清潔能源投資超過400億美元,幾乎是2020年的兩倍。

然而,還有許多工作要做。在大多數情況下,這種增長來自一個非常低的基數,許多最不發達經濟體被甩在了后面(其中一些面臨著償還高額債務的嚴重問題)。2024年,中國以外的新興經濟體在全球清潔能源投資中的份額預計將保持在總量的15%左右。無論是從數量還是份額來看,這都遠遠低于確保充分獲得現代能源和以可持續的方式滿足不斷增長的能源需求所需的水平。

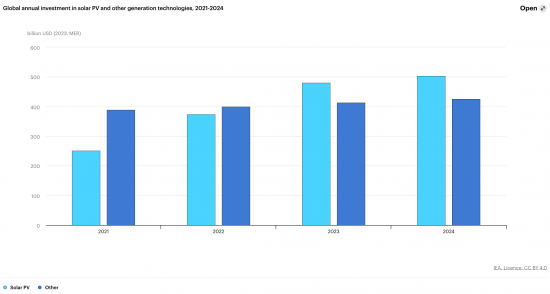

2024年,全球電力部門對太陽能光伏技術的投資預計將超過5000億美元,超過所有其他發電來源的總和。盡管由于光伏組件價格下跌,2024年的投資總額增長可能會略有放緩,但太陽能仍然是電力行業轉型的核心。2023年,投資于風能和太陽能光伏的每一美元產生的能源產量是十年前投資于相同技術的一美元的2.5倍。

2015年,清潔能源與化石燃料發電投資的比例約為2:1。2024年,這一比例將達到10:1。太陽能和風能部署的增加推動了一些國家的批發價格下降,有時甚至低于零,特別是在風能和太陽能發電的高峰期。這降低了生產商現貨市場收益的潛力,并強調了在靈活性和存儲容量方面進行補充投資的必要性。

預計2024年核電投資將有所回升,其在清潔能源投資中的份額(9%)在連續兩年下降后有所上升。2024年,核能總投資預計將達到800億美元,幾乎是2018年的兩倍。

電網已成為能源轉型的瓶頸,但投資正在增加。自2015年以來,支出每年在3000億美元左右,預計2024年將達到4000億美元,這得益于歐洲、美國、中國和拉丁美洲部分地區的新政策和資金。發達經濟體和中國占全球電網投資的80%。自2021年以來,拉丁美洲的投資幾乎翻了一番,特別是在哥倫比亞、智利和巴西,僅2023年的投資就翻了一倍。然而,其他地方的投資仍然低得令人擔憂。

對電池儲能的投資正在增加,到2024年將超過500億美元。但投資高度集中。2023年,相比發達經濟體和中國每投資一美元用于電池儲能,其他新興經濟體只投入一美分。

盡管面臨經濟下行,建筑和工業的能效和電氣化投資一直相當穩定。終端用戶行業的大部分活力來自交通,在強勁的電動汽車銷售的推動下,2024年的投資將創下新高(與2023年相比增長8%)。

清潔能源支出的增長受到減排目標、技術進步、能源安全要求(特別是在歐盟)和另一個戰略因素的支撐:主要經濟體正在部署新的工業戰略,以刺激清潔能源制造業并建立更強大的市場地位。這些政策可以帶來當地利益,盡管在太陽能光伏等全球產能充足的行業發展本地制造業具有挑戰性。政策制定者需要平衡這些計劃的成本和收益,以便在保持貿易便利的同時提高清潔能源供應鏈的彈性。

在美國,2024年清潔能源投資估計將增加到3000多億美元,是2020年水平的1.6倍,遠遠超過化石燃料投資額。歐盟目前在清潔能源上的投資為3700億美元,而中國在2024年將投資近6800億美元,這得益于其龐大的國內市場和“新三樣”出口的快速增長:太陽能電池、鋰電池生產和電動汽車制造。

中國潤滑油網致力于好文分享與行業交流,文章不代表平臺觀點。感恩原創作者,版權歸原創作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論