寧波博匯化工科技股份有限公司(博匯股份,300839.SZ)公告,基于目前公司經營資金困難,根據公司董事會審議通過的《關于公司停產的議案》,公司于2024年6月12日起對40萬噸/年芳烴抽提裝置、40萬噸/年環保芳烴油生產裝置及相關配套裝置進行停產。

6月11日,博匯股份董事會以7票同意全票通過《關于公司停產的議案》。

影響方面,博匯股份表示,公司主要業務為研發、生產、銷售應用于多領域的芳烴系列產品,公司主營業務收入來源為上述裝置生產的產品,本次停產會對公司營業收入、現金流和經營利潤產生不利影響。鑒于目前尚無法確定上述裝置恢復生產的具體時間,此次停產對公司業績的影響暫無法預測。公司將充分關注后續進展并及時履行信息披露義務。

應對措施方面,博匯股份表示,公司將繼續關注市場和政策環境的情況,采取一切有效措施維護公司利益,保護全體股東利益;

為控制運營成本,公司將采取各項節流措施,包括但不限于逐步安排員工放假、減薪、裁員等方式,努力維持日常經營活動;

公司在停工期間,安全環保管理機制保持不變,將繼續加強日常巡檢,做好設備的安全保障工作。積極探索裝置改造、工藝升級等可行性,減少影響和損失,以便盡早復工復產。

博匯股份提示稱,公司主要生產裝置的停產,使公司面臨經營風險,將給日常運營、資金周轉帶來不利影響。停產期間,公司將全力做好安全環保、資金籌措等各方面工作,努力化解相關風險。雖然公司盡最大努力爭取早日復工復產,但仍面臨不確定性的風險。

值得注意的是,3月29日,博匯股份曾發布公告稱,近日,公司收到國家稅務總局寧波市鎮海區稅務局澥浦稅務所《稅務事項通知書》,要求公司“重芳烴衍生品”按“重芳烴”繳納消費稅,這將對公司生產重芳烴衍生品裝置產生重大不利影響。如按稅務通知書的要求,按重芳烴繳納消費稅,則對公司2023年年度利潤影響約為3.0億元,業績將由盈利轉為大額虧損。

博匯股份表示,公司對《稅務事項通知書》的要求存在較大異議,將繼續與稅務機關保持積極溝通,采取一切有效措施維護公司利益,維護公司合法權益。

博匯股份稱,2023年7月起,公司開始對芳烴抽提裝置進行了改造,產品由重芳烴升級到重芳烴衍生品,且就產品升級改造、生產情況、產品變化等事項與主管稅務機關保持溝通,且于2023年9月正式向主管稅務機關提交了重芳烴衍生品產品檢測、鑒定報告等升級備案資料書面文件,同時報備公司正式銷售開票。主管稅務機關也另行對公司重芳烴衍生品產品進行了取樣檢測,并未提出異議。而且根據我國消費稅暫行條例及《中華人民共和國消費稅暫行條例實施細則》的規定,消費稅是按稅目表具體征稅的,即稅目表中列示的產品要征稅。所有的消費稅稅目表及本次11號公告中都沒有列示重芳烴衍生品;稅務總局公告的法規中均提到重芳烴和重芳烴衍生品為兩種不同產品,并未將重芳烴衍生品歸屬重芳烴范疇。基于上述的溝通情況,公司在完成產品調整、報備后正常開展銷售、開票等生產經營活動。

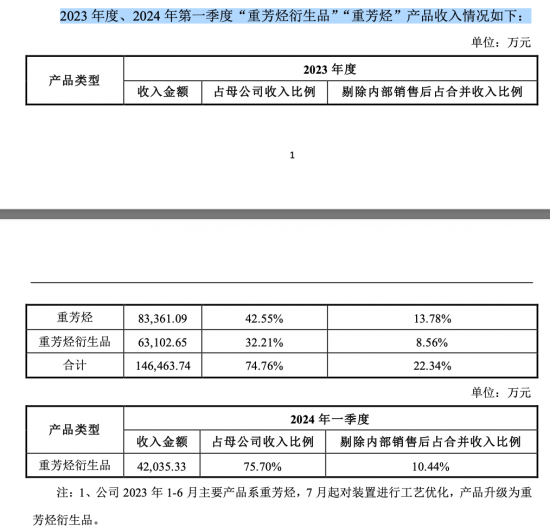

博匯股份最后表示,根據《稅務事項通知書》要求,“重芳烴衍生品”按“重芳烴”繳納消費稅,這將對公司生產重芳烴衍生品裝置產生重大不利影響。經該裝置生產的重芳烴衍生品2023年7月-12月共銷售140372噸,2024年1-3月共銷售85000噸(預估)。如按稅務通知書的要求,按重芳烴繳納消費稅,則對公司2023年年度利潤及2024年一季度的利潤影響分別約為3.0億元和2.0億元,對公司2023年度業績以及未來年度生產經營均產生重大不利影響。

4月16日,博匯股份就《稅務事項通知書》相關事項回復深交所關注函。該公司目前有兩套生產裝置,其中芳烴抽提裝置主要生產銷售“重芳烴”和“重芳烴衍生品” 。“重芳烴衍生品” 收入占母公司總收入75%左右。

對于重芳烴衍生品和重芳烴兩種產品用途上的區別,博匯股份表示重芳烴衍生品用作橡膠軟化劑、瀝青改性劑等,以及作為儲能材料和其它新材料的精細切割原料,不適用于調和成品油。呈液態的重芳烴一般可用作高沸點溶劑、石油樹脂、炭黑等的原料,也可以直接調和汽、柴油;呈固態的重芳烴作為普通橡膠和瀝青的助劑,或作為新材料加工企業的原料,但不適用于調和汽、柴油。

博匯股份提到, 2008年財政部與國家稅務總局公告的財稅〔2008〕167 號文出臺了《成品油消費稅稅目稅率表》以及《成品油消費稅征收范圍注釋》。《成品油消費稅稅目稅率表》中列示需要繳納消費稅的為汽油、柴油、石腦油、溶劑油、航空煤油、潤滑油以及燃料油,共七種成品油。《成品油消費稅征收范圍注釋》中對七種成品油的征收范圍進行了界定,其中第三條規定:“石腦油又叫化工輕油,是以原油或其他原料加工生產的用于化工原料的輕質油。石腦油的征收范圍包括除汽油、柴油、航空煤油、溶劑油以外的各種輕質油。非標汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料(減壓柴油VGO 和常壓柴油AGO)、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質油,屬于石腦油征收范圍。”

國稅總局關于消費稅有關政策問題的公告2012年第47號文第一條:納稅人以原油或其他原料生產加工的在常溫常壓條件下 (25℃/一個標準大氣壓) 呈液態狀 (瀝青除外)的產品,按規定原則劃分征收消費稅。2013年9月18日發布的《關于消費稅有關政策補充規定的公告的解讀》提出:“由于實踐中對應稅成品油與一些非應征消費稅的石油化工產品,存在著難以明確區分的問題。為解決這一問題,本公告在第47號公告的基礎上,明確了以下四種具體的區分方法:……三是從產品的主要原料和外觀形態進行區分。對沒有明確分子式且未取得《新化學物質環境管理登記證》和《全國工業產品生產許可證》的產品,如果在流動性、顏色等外觀形態上與成品油具有明顯差異,或其所需主要原料并非可用于生產加工成品油的原料,則可將此作為判定該產品不屬于成品油消費稅征稅范圍的重要依據。”

博匯股份稱,公司2023年7月前生產的重芳烴產品常溫常壓下呈暗褐色及黑色固態,無論從生產工藝、產品屬性、主要成分,亦或是常溫常壓條件下的物理狀態等各項客觀標準來判斷,與成品油具有明顯差異,不屬于成品油消費稅征稅范圍。

2023年6月30日,財政部稅務總局發布《關于部分成品油消費稅政策執行口徑的公告》(財政部稅務總局公告2023年第11號,以下簡稱“財稅11號公告”)。將產品屬性符合《成品油消費稅征收范圍注釋》規定的石腦油征稅范圍的釋義,外觀形態等與石腦油接近的相關產品要按照石腦油征收消費稅。而公司生產的重芳烴衍生品,不在列舉范圍內,與《成品油消費稅征收范圍注釋》規定的石腦油均具有明顯差別。因此公司2023年7月前生產銷售的重芳烴和7月后生產的重芳烴衍生品均無需申報繳納消費稅。

2024年3月27日,公司收到國家稅務總局寧波市鎮海區稅務局澥浦稅務所送達的《稅務事項通知書》,要求公司2023年7月以后生產銷售的“重芳烴衍生品”按“重芳烴”繳納消費稅,其依據的稅收法規為上述2023年6月30日財政部、稅務總局發布的2023年第11號公告。

最后,博匯股份提到,公司產品銷售定價依據成本加成一定利潤空間,并結合市場供需關系確定銷售價格。公司“重芳烴衍生品”如調整為按照“重芳烴”分類繳納消費稅,對于公司產品來說此稅負較高,將稅負完全向下游傳導存在一定難度,公司重芳烴衍生品毛利可能為負,該業務模塊可能虧損,公司將減少相應產品的產能。公司將面臨業務收縮、營業規模減少、營收下降的風險。

如稅負影響不能完全向下游傳導,公司重芳烴衍生品毛利可能為負,該業務模塊面臨虧損,這將導致該業務模塊對應的庫存商品、原料的減值風險。同時因業務也可能收縮,會導致固定資產閑置、設備利用率不足等情形,導致該業務的生產裝置等固定資產減值的風險,進而對公司的利潤造成一定程度的影響。

公開資料顯示,博匯股份成立于2005年,主要業務為研發、生產、銷售應用于多領域的特種芳烴系列產品,主要產品為重芳烴衍生品、白油、基礎油、油劑、橡膠增塑劑、瀝青等,重點應用于橡膠、瀝青、改性材料、日化、紡織、儲能材料、精密機械等領域。公司實際控制人為金碧華、夏亞萍。

2020年6月上市以來,博匯股份通過IPO融資4.23億元,2022年8月又通過可轉債融資3.97億元,兩筆融資合計已達8.2億元。

業績方面,2024年一季度,博匯股份營業收入7.93億元,同比增90.69%;歸屬于上市公司股東的凈利潤虧損0.99億元,同比降284.55%。

對凈利潤大幅下降,博匯股份稱,主要系基于公司收到《稅務事項通知書》要求,2023年7月以后生產銷售的“重芳烴衍生品”需按“重芳烴”繳納2105.20元/噸的消費稅所致。

二級市場上,截至6月13日收盤,博匯股份報6.78元/股,公司總市值17億元。

聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。

相關評論