終端消化有限,采購積極性一般,7月基礎油進口量環比減少37%,暫列2023年度最低位。

2023年7月基礎油進口量為10.4萬噸,環比減少37.3%,同比增加18.7%;2023年1-7月累計進口量為113.8萬噸,同比減少4.9%。

如圖所示,2022-2023年基礎油進口量趨勢線均呈現下滑趨勢,2023年走勢較2022年稍緩,最低點暫均出現在7月;同比2022年來看,除1-2月外,其余月份進口量高于較去年同期,漲幅在3%-15.8%,但累計進口量少于2022年。2023年截至目前,整體來看呈現不及預期的表現形式,主要表現為:成品潤滑油產量減少,終端消化能力一般,庫存維持較低水平,國產資源以及進口資源需求空間有限。因此國內煉廠裝置開工負荷低位,進口資源則多以剛需為主,累計進口量較去年減少。

7月份,市場行情較6月底轉淡,需求空間減弱,部分終端已于6月小幅補庫,加之7月現貨價格波動調整,業者采購積極性降低,因此進口量減少。

進口均價來看,7月進口均價環比降低7.7%,業者對后市仍存擔憂心態,進口買氣一般。

近五年折線圖來看,2020年-2023年走勢相對一致,1-7月進口量走勢或呈現寬幅的“M”:3、4月進口量最大,而后減少,6月進口量反彈,7月進口量降至相對低點,2022、2023年進口走勢線更加吻合。7月多為消費淡季,終端消化有限,加之價格因素影響,進口量較少。

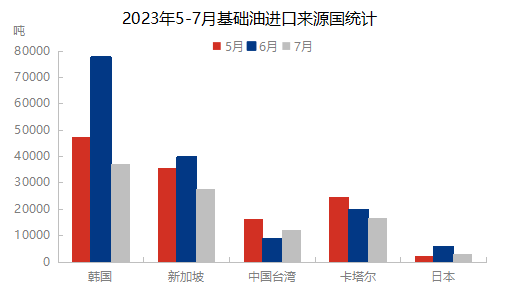

從進口來源國來看,除中國臺灣外,其余國家進口量均有不同程度的減少,韓國多為進口來源國的第一位,7月進口量僅為3.7萬噸,環比6月減少52.2%,較最高進口月減少64.3%;新加坡進口量為2.8萬噸,環比6月減少30%;中國臺灣近三個月進口量均較少,多因成本利潤倒掛,進口商買氣不佳,多無進口意向。(來源:隆眾資訊訂閱號)

中國潤滑油網致力于好文分享與行業交流,文章不代表平臺觀點。感恩原創作者,版權歸原創作者所有。如不慎涉及侵權,請留言刪除。

相關評論