疫情管控下物流運輸不暢

下游潤滑油廠商需求減少

一二類基礎油生產效益不佳

進口商表示,針對本輪疫情反撲,中國加大了物流運輸管控力度,如部分省份禁止來自高風險地區的車輛下高速。此外,對于倉儲庫區出現陽性的街道也采取了封閉措施,加之運輸車輛申請通行證的程序較為繁瑣,因此對于貿易商的銷售出貨也有較大影響。另外,由于上海3月28日至4月5日進行分批封閉管控,中石化高橋石化煉廠的出貨運輸也較為不暢。在一系列物流管控之下,整體中國基礎油市場的交投氛圍受到嚴重的打壓。

另一方面,中國下游潤滑油廠商表示,盡管今年疫情之下并未像2020年期間出現停工停產的狀態,但是鑒于其終端車市和工業需求也不同程度受疫情拖累,訂單量減少。此外,隨著潤滑油品質的不斷提升,換油周期的不斷拉長,對于基礎油的需求量增長也有一定抑制。因此,3月期間,多數潤滑油廠商仍是以按需采購為主,并未有大量備貨的操作。

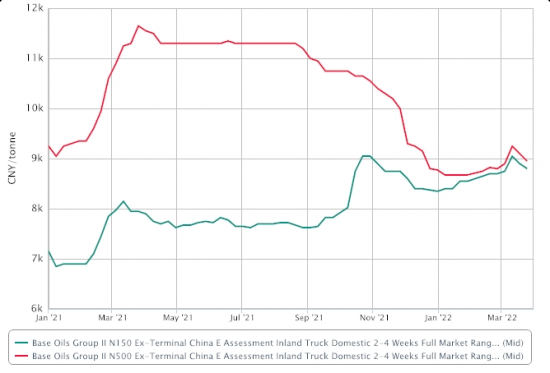

據ICIS數據顯示,2022年以來中國華東市場的二類基礎油價格呈現出先揚后抑的態勢,其中1-3月上旬價格連續上漲,隨后在3月中上旬開始回落。2022年3月11日,二類150N和二類500N均價處于一季度中的最高水位,較1月初分別上漲575元/噸和650元/噸。而較去年同期來看,二類150N和500N在一季度中的最大漲幅分別是1300元/噸和2600元/噸。由此可見,今年中國基礎油市場的旺季并未真正出現,需求不振。

二類150N和500N華東地區出庫均價走勢圖

據了解,國產二類基礎油供應不斷增加,搶占了不少進口二類油的市場份額。同時隨著國產二類基礎油品質不斷提高,并且供貨穩定性也較進口資源有明顯優勢,因此很多對于進口二類油的采購需求被國產資源替代,導致進口商出貨明顯放緩。然而,由于亞洲其他國家對于二類基礎油的需求呈現穩健的上漲,加之亞洲市場3-4月期間多家二類基礎油煉廠有減產和停車檢修計劃,造成現貨供應十分緊張,因此進口成本不斷增加。與此同時,隨著中國市場價格沖高回落,進口倒掛不斷加深,導致中國進口商外采意向十分低迷,不少進口商甚至推遲其合約資源的提貨日期。

二類150N進口利潤走勢圖

亞洲及中國多家二類基礎油生產商表示,由于國際原油價格自3月上旬以來不斷創下新高,柴油價格也應聲上漲。考慮到二類基礎油無論是亞洲離岸價格亦或是中國市場價格所帶來的利潤都不及生產柴油的效益高,中國不少二類基礎油煉廠減產基礎油,將原料打入柴油組分增產柴油,部分基礎油煉廠甚至停車。而與此同時,亞洲二類基礎油煉廠也有減產和例行亦或是意外的停車檢修,導致二類基礎油供應明顯減少。

二類基礎油與柴油的生產經濟性對比圖

亞洲及中國基礎油煉廠減產停產檢修表

綜上所述,由于近年來中國市場不斷有新的二類基礎油裝置投產,產能不斷擴張,而下游潤滑油廠商的采購需求未能同步增長,因此產能過剩趨勢不斷加劇。預計未來中國市場對于進口二類基礎油依存度將會不斷下滑,并且在需求不振的環境下,中國二類基礎油裝置的產能利用率也將會不斷降低。

中國潤滑油網致力于好文分享與行業交流,文章不代表平臺觀點。感恩原創作者,版權歸原創作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論