原油成本面強(qiáng)勢(shì)支撐:歐美多國(guó)考慮禁止進(jìn)口俄羅斯原油引發(fā)周內(nèi)供應(yīng)擔(dān)憂(yōu),加之伊朗核問(wèn)題談判仍未結(jié)束,地緣政治助推原油一度攀升至2008年7月以來(lái)的高點(diǎn)。成本價(jià)格高企,進(jìn)而助推 成品油價(jià)格紛紛掛至批發(fā)限價(jià)。

圖1 中國(guó)主營(yíng)價(jià)格走勢(shì)圖

格紛紛掛至批發(fā)限價(jià)")

見(jiàn)上圖1,隨著周內(nèi)主營(yíng)紛紛掛至批發(fā)限價(jià),從汽柴油3月和2月的均價(jià)對(duì)比來(lái)看,3月汽柴油上漲530-570元/噸,漲幅在5.5-7%。從當(dāng)前價(jià)格和3月初之前的均價(jià)對(duì)比來(lái)看,漲至限價(jià)后較周初上漲630-670元/噸,漲幅為6.9-7.7%。由于汽柴價(jià)格漲至批發(fā)限價(jià),暫無(wú)上漲空間,在新一輪零售價(jià)兌現(xiàn)之前,高位暫執(zhí)行當(dāng)前價(jià)格。

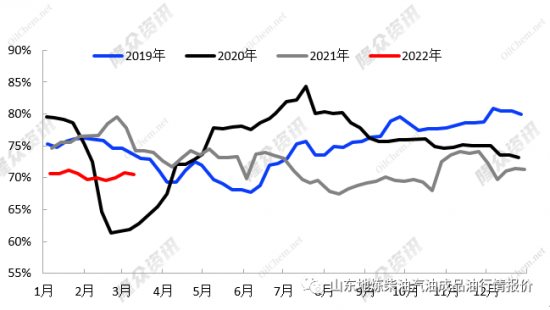

圖2 全國(guó)煉廠(chǎng)常減壓產(chǎn)能利用率

見(jiàn)上圖2,隨著原油升至110美元/桶以上的價(jià)格高位,煉廠(chǎng)加工成本高企,致使山東部分煉廠(chǎng)因利潤(rùn)不佳降負(fù)生產(chǎn)。截止3月10日中國(guó)煉廠(chǎng)周度產(chǎn)能利用率為70.47%,環(huán)比回落0.3個(gè)百分點(diǎn)。

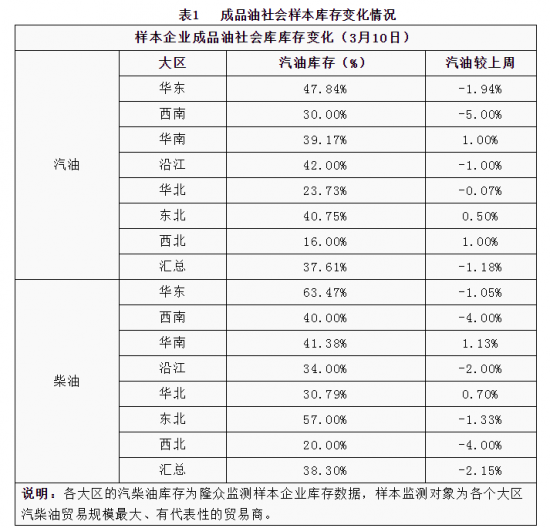

原油價(jià)格高位,煉廠(chǎng)承壓降負(fù),汽柴油采購(gòu)成本偏高的情況下,中間商入市積極性回落。從成品油社會(huì)庫(kù)存變化情況來(lái)看:周內(nèi)隨著國(guó)內(nèi) 成品油市場(chǎng)價(jià)格逐步漲至批發(fā)限價(jià),中間商觀(guān)望心態(tài)加強(qiáng),暫以維持消庫(kù)為主,致使汽柴油整體庫(kù)存窄幅下行。本周社會(huì)庫(kù)存均值較上周回落1.66%,整體在2-6成的水平。見(jiàn)下表1。

表1 成品油社會(huì)樣本庫(kù)存變化情況

說(shuō)明:各大區(qū)的汽柴油庫(kù)存為隆眾監(jiān)測(cè)樣本企業(yè)庫(kù)存數(shù)據(jù),樣本監(jiān)測(cè)對(duì)象為各個(gè)大區(qū)汽柴油貿(mào)易規(guī)模最大、有代表性的貿(mào)易商。

見(jiàn)上表1,分地區(qū)來(lái)看:華東、西南、華中庫(kù)存均呈跌勢(shì),降幅在1-5%左右,主要是由于該階段區(qū)內(nèi)主營(yíng)多有限售政策出臺(tái),致使部分貿(mào)易量遷移至社會(huì)油庫(kù)所致。而華南汽柴庫(kù)存均呈漲勢(shì),主要是因?yàn)殡A段內(nèi)中間商跟隨主營(yíng)惜售,并且部分在途資源到港所致。

整體來(lái)看,隨著原油價(jià)格持續(xù)攀升,煉廠(chǎng)加工成本高企,助推汽柴油批發(fā)價(jià)格一路上行,下游對(duì)高價(jià)貨源接受程度下降,近日山東獨(dú)立煉廠(chǎng)產(chǎn)銷(xiāo)率不佳,未達(dá)產(chǎn)銷(xiāo)平衡,預(yù)估短期地?zé)拑r(jià)格窄幅調(diào)整,而主營(yíng)維持批發(fā)限價(jià),靜待新一輪零售價(jià)兌現(xiàn)上調(diào)。

中國(guó)潤(rùn)滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺(tái)觀(guān)點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請(qǐng)留言刪除。歡迎轉(zhuǎn)載分享。

中國(guó)潤(rùn)滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺(tái)觀(guān)點(diǎn)。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請(qǐng)留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評(píng)論