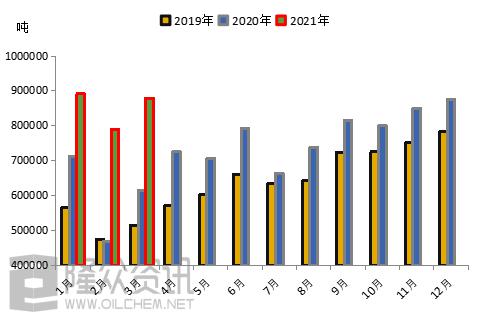

圖1:2021年3月基礎油市場產量、銷售、庫存數據變化分析

隆眾數據顯示,3月份國內基礎油總產量879179萬噸,環比增加11.25%。本月再生基礎油裝置基本都開啟,產量環比增加170%,環烷基基礎油環比增加12.5%,主要是四川金象及遼寧海化產量增加,一類基礎油環比增加8%,主要是盤錦北燃本月一類油增加較多。第一季來看,2月份市場受春節假期的影響,市場總產量有所下滑。

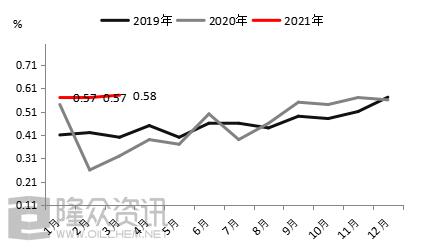

圖2:2019-2021年二類基礎油開工率統計

以二類油開工來看,開工也較為穩定,維持在6成左右。個別煉廠檢修影響整體開工情況,部分工廠的開工都維持在8-9成左右。

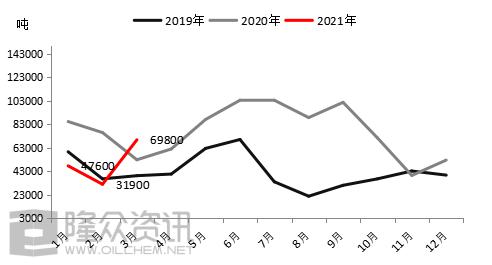

圖3:2019-2021年二類基礎油庫存量統計

從庫存量來看,3月份煉廠庫存有明顯增長,二類油庫存總量達到7萬噸左右,環比增加118%。銷售量3月份完成率90%左右。環比下降15.5%。

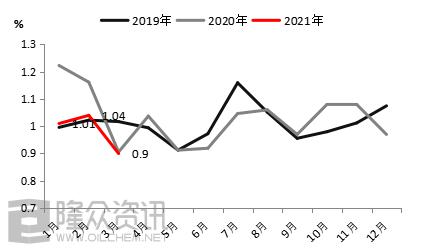

圖4:2019-2021年二類基礎油銷售完成率統計

從產銷庫的數據變化來看,3月份的出貨壓力有明顯增加,基礎油價格也是開啟了下行通道。

那么接下來市場后市如何變化?我們先看看供需面在第二季度的變化情況。

供應面:第二季度市場供應量將繼續增加。

裝置開工國內:山西潞安30萬噸裝置4月份計劃開工,5月供應量恢復到正常水平。黃河新材料15萬噸二類裝置4月初開工。濟南煉廠4月中下旬檢修結束計劃開工。盤錦浩業20萬噸裝置計劃4月份開工。燕山石化、海南漢地陽光裝置計劃6月份開工。

國外裝置開工:韓國gs130萬噸裝置4月底檢修結束,計劃開工。韓國sk60萬噸裝置4月中旬檢修結束,計劃開工。泰國IRPC35萬噸裝置計劃4月開工,預計4-5月份進口量國內會有所增加。

檢修計劃:河南君恒4月計劃開始檢修,為期一個月。

總體來看,第二季度市場供應量會呈現持續增長態勢。

需求面:目前國內潤滑油工廠庫存處于中低位狀態,但訂單量也是隨著價格的上調有所影響。部分潤滑油工廠受終端客戶結構的影響,調價后訂單量下降較多。整體來看,下游用戶基本按需采購,對目前基礎油價格認為仍有下行空間。

綜合來看,目前是上游與下游,下游與終端的一個調價后的博弈過程。下游認為上游價格偏高,終端認為下游調價幅度過高。待調價博弈過后,雙方庫存的補給都會有集中采購。目前基礎油市場低粘度資源會仍有下行空間,但高粘度會在上半年處于持續偏緊狀態,價格預計較為堅挺。

相關評論