一、中石油廣東石化煉化一體化項目情況

據(jù)了解,中石油廣東石化煉化一體化項目(包括)主項單元開工超五成,該項目計劃于2022年6月建成中交。中石油廣東石化煉化一體化項目建設(shè)規(guī)模為2000萬噸/年煉油+260萬噸/年芳烴+120萬噸/年乙烯,目前正在建設(shè)的是1000萬噸/年常減壓及其他裝置。而據(jù)隆眾資訊了解,中科煉化一體化項目1000萬噸/年裝置已于今年6月16日順利投產(chǎn),據(jù)最新消息,中科煉化將于本月下旬(即8月下旬)產(chǎn)出汽柴油,航煤暫時不出。至2022年,中石油廣東石化建成中交,廣東省供應格局將發(fā)生改變。

二、目前廣東省煉能統(tǒng)計分析

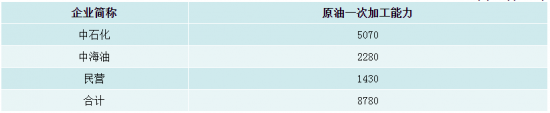

2020年廣東省原油一次加工能力統(tǒng)計表(按隸屬關(guān)系分)單位:萬噸/年

來源:隆眾資訊

圖12020與2022年廣東常減壓裝置占比對比(按隸屬關(guān)系)

來源:隆眾資訊

從以上表和圖1看出,2019年廣東省煉油企業(yè)主要是中石化、中海油和民營企業(yè),其中,中石化產(chǎn)能占比最大,達到58%。但是,到2022年,中石油廣東石化煉化一體化項目建成中交后,廣東省原油一次加工能力占比發(fā)生改變,中石油占比15%,中石化、中海油和民營企業(yè)的占比相應縮小,但整體來看,中石化原油一次加工能力占比依舊最大,達到52%。

三、廣東省供需變化情況分析

圖22010-2025年廣東汽油供需對比圖

來源:隆眾資訊

圖32010-2025年廣東柴油供需對比圖

來源:隆眾資訊

根據(jù)圖2、3來看,2010-2025年廣東省汽柴油一直處于供小于求狀態(tài),并且需求缺口越來越大。

隨著中科煉化以及中石油廣東石化相繼投產(chǎn),屆時,廣東供應量有增加趨勢,不僅能填補本省資源空缺。中科煉化還可以通過湛北管道輸送成品油資源至西南地區(qū),中石油廣東石化利用港口優(yōu)勢,將成品油資源運送至珠三角地區(qū),降低中石油在廣東省的銷售成本(中石油在廣東的成品油主要是北油南下或者與中石化、中海油串貨而來)。

四、結(jié)語

若2022年中石油廣東石化一體化項目投產(chǎn),將繼續(xù)補充廣東部分成品油需求空缺。而浙江石化二期2000萬噸/年煉化一體化項目及盛虹石化1600萬噸/年煉化一體化項目也將在2022年投產(chǎn),屆時,他們的成品油資源南下至華南地區(qū)的可能。未來幾年,不論是華南還是華東地區(qū),區(qū)域內(nèi)成品油競爭都會比較大。各企業(yè)只有早做準備,逐漸布局,占據(jù)更為有利的市場地位。

中國潤滑油網(wǎng)致力于好文分享與行業(yè)交流,文章不代表平臺觀點。感恩原創(chuàng)作者,版權(quán)歸原創(chuàng)作者所有。如不慎涉及侵權(quán),請留言刪除。歡迎轉(zhuǎn)載分享。

相關(guān)評論